Quem Paga os Danos ao Meu Carro na Flórida “Sem Culpa”?

O Guia 2026 de Danos à Propriedade para Motoristas Brasileiros em Orlando

Por Advogado Juan C. Burgos | Atualizado Maio 2026 | Atendemos Orange, Osceola, Seminole e Polk Counties

TL;DR / Resposta Direta: O sistema “sem culpa” da Flórida NÃO cobre danos ao veículo — ele cobre apenas lesões corporais através do Seguro de Proteção Pessoal (PIP). Quando outro motorista danifica seu carro, o seguro de Responsabilidade por Danos à Propriedade (PDL) do motorista culpado paga os reparos. A lei da Flórida exige um mínimo de $10.000 em PDL (§ 627.7275, Fla. Stat.). Se o motorista culpado não tiver seguro ou tiver cobertura insuficiente, seu próprio seguro de Colisão ou de Motorista Não Segurado (UMPD) se torna seu único recurso.

Se você é brasileiro vivendo em Orlando, Clermont, Kissimmee, ou em qualquer cidade da Flórida Central, e foi vítima de um acidente de carro, provavelmente está se perguntando: quem paga para consertar meu carro? Para a comunidade brasileira, esse tema gera uma confusão especial. No Brasil, o DPVAT funciona de forma diferente, e o sistema de seguros americano segue regras completamente distintas. Este guia explica exatamente como a lei de acidentes automotivos funciona na Flórida.

Flórida vs. Brasil — Entendendo as Diferenças no Sistema de Seguros

Brasil (DPVAT + Casco/Terceiros)

- DPVAT é obrigatório e paga por lesões corporais, independente de culpa

- Para danos ao veículo, você recorre ao seguro completo (“casco”) ou ao seguro de terceiros do culpado

- Muitas pessoas têm o seguro “casco” como proteção principal

Flórida (PIP + PDL)

- PIP é obrigatório e paga suas lesões corporais — similar ao DPVAT

- Para danos ao veículo, o sistema é baseado em culpa — o culpado paga

- PDL (Danos à Propriedade) é obrigatório e cobre danos ao seu veículo causados pelo culpado

- Seguro de Colisão (seu “casco”) é opcional

O ponto mais importante: o sistema “sem culpa” da Flórida funciona apenas para lesões corporais através do PIP. Para danos ao seu veículo, a Flórida é 100% baseada em culpa. O motorista responsável pelo acidente — através do seu seguro PDL — deve pagar as reparações do seu carro. Essa distinção é fundamental.

⚠️ Erro Comum: Ligar para o seu próprio seguro e pedir para eles consertarem o seu carro depois de ser atingido por outra pessoa. A menos que você tenha a cobertura opcional de Colisão, sua seguradora mandará você acionar a apólice PDL do culpado.

Qual Seguro Paga Cada Coisa — Tabela Completa da Flórida

Entender qual apólice responde a cada tipo de perda é a base de todo processo de reclamação de danos na Flórida. Use esta tabela de referência:

| Tipo de Cobertura | Quem Paga? | O Que Cobre? | Obrigatório na FL? |

|---|---|---|---|

| PDL — Responsabilidade por Danos à Propriedade | Seguro do motorista culpado | Reparos no seu veículo, carro alugado, danos a outras propriedades | ✅ Sim — $10k min |

| PIP — Proteção Pessoal | Seu próprio seguro | Suas despesas médicas iniciais (80%) e perda de renda (60%) | ✅ Sim — $10k min |

| Colisão (equivalente ao “casco”) | Seu próprio seguro | Reparos no seu carro se o culpado não tem seguro ou se a culpa é disputada | ❌ Opcional |

| UMPD — Danos por Motorista Não Segurado | Seu próprio seguro | Danos ao seu veículo quando o culpado não tem seguro | ❌ Opcional |

| BI — Responsabilidade por Lesões Corporais | Seguro do motorista culpado | Compensação por dor, sofrimento e renda perdida além do PIP | ❌ Opcional |

Como Consertar Seu Carro Após um Acidente em Orlando — Passo a Passo

Ligue para o 911 e obtenha o Relatório Policial (Crash Report).

Para qualquer acidente com danos significativos, ligue 911. A polícia (OPD, OCSO, ou FHP) registrará o acidente. Peça o número do relatório antes de sair. Não saia da cena antes da polícia chegar.

Documente tudo no local.

Tire fotos de todos os carros, das placas e da rua. Pegue o nome e os dados do seguro do outro motorista. Lembre-se, usar o ITIN em vez de SSN não afeta sua capacidade de fazer reclamações de seguro na Flórida.

Notifique sua seguradora — mas não admita culpa.

As apólices exigem que você comunique o acidente à sua seguradora. Dê apenas os fatos. Não forneça depoimentos gravados para nenhuma seguradora sem antes consultar um advogado.

Abra a reclamação de PDL com o seguro do outro motorista.

Acione o seguro da pessoa que bateu em você. Um perito (adjuster) será designado para inspecionar e estimar os danos ao seu veículo.

Escolha a sua própria oficina.

Você tem o direito legal de escolher a oficina de sua preferência. Você não precisa levar o carro para as oficinas “sugeridas” pela seguradora deles.

Solicite um carro alugado.

O seguro PDL do outro motorista deve pagar por um aluguel razoável enquanto seu carro é consertado ou enquanto você aguarda o pagamento da perda total.

O Problema do Limite Mínimo de $10.000 de PDL na Flórida

O mínimo de $10.000 em PDL na Flórida é um dos mais baixos dos EUA. O preço médio de um carro novo nos EUA em 2026 ultrapassa $48.000. Essa diferença cria um déficit gigantesco, deixando milhares de brasileiros na Flórida Central pagando a conta de acidentes causados por terceiros.

Exemplo Real: Caminhonete Destruída na I-4

Alguém bate na sua Ford F-150 de $40.000. O motorista culpado tem apenas o mínimo estadual: $10.000 de PDL. A seguradora paga os $10.000. Você fica no prejuízo de $30.000 — a menos que tenha Colisão, UMPD, ou um advogado que consiga acessar outras fontes de compensação (como seguro comercial, se o culpado estava trabalhando no momento).

E Se o Motorista Culpado Não Tiver Seguro?

Na Flórida, cerca de 1 em cada 5 motoristas não tem seguro válido. Se isso acontecer, suas opções dependem exclusivamente da sua apólice:

Opção A: Cobertura de Colisão

Sua própria seguradora paga os reparos, e você paga sua franquia. Sua seguradora pode tentar recuperar o dinheiro do motorista culpado (subrogação) e devolver a sua franquia depois.

Opção B: UMPD (Motorista Não Segurado)

Esta cobertura é acionada especificamente quando o outro não tem seguro. Para acidentes de “hit-and-run” (onde o culpado foge), normalmente é necessário provar que houve contato físico entre os carros.

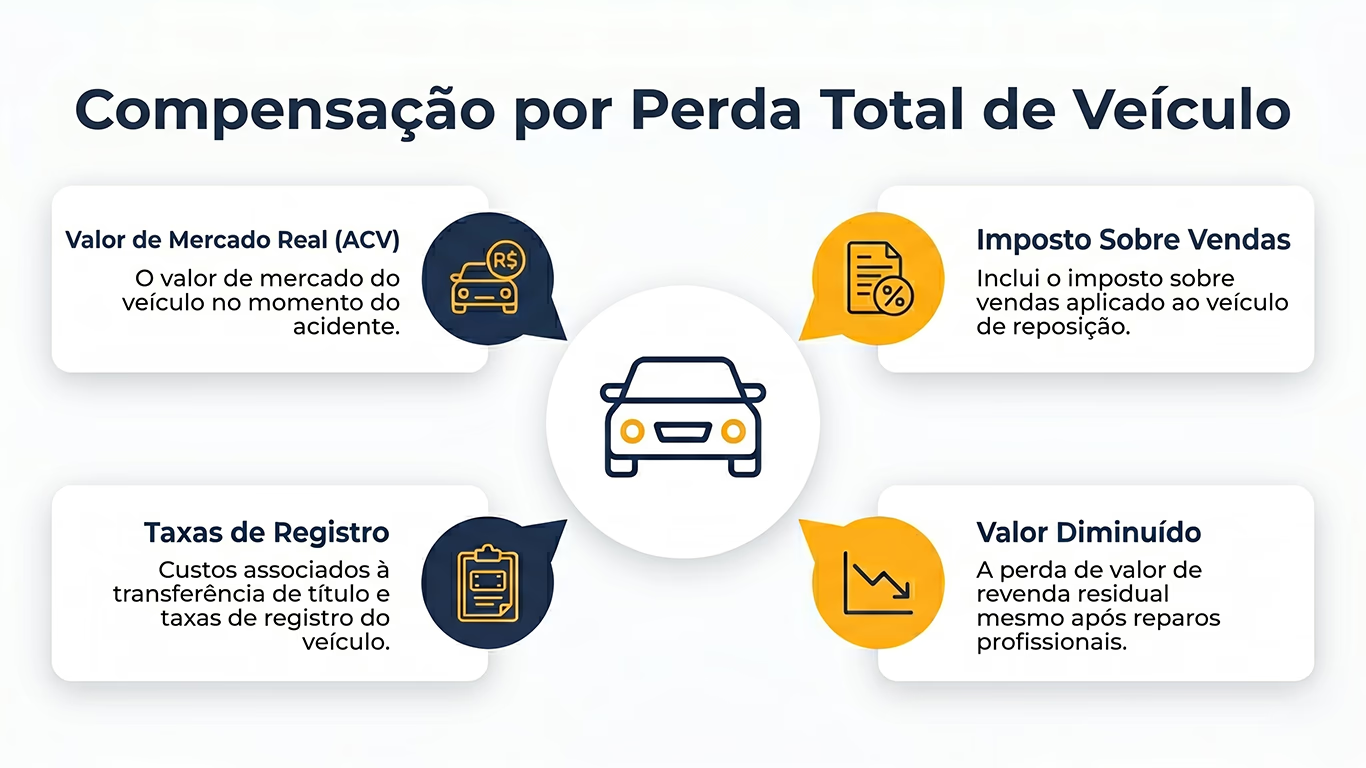

Perda Total na Flórida — Quais São Seus Direitos?

Quando o custo de conserto do veículo é muito alto, a seguradora declara perda total. Aqui está o que a lei da Flórida garante a você:

| Componente | O Que É Devido a Você |

|---|---|

| Valor em Dinheiro Real (ACV) | O valor justo de mercado do seu carro. Você pode contestar propostas baixas apresentando listagens de carros similares à venda. |

| Imposto Sobre Vendas | Imposto de vendas da Flórida (6%) sobre o acordo ACV quando você vai comprar outro carro. |

| Taxas de Transferência e Registro | Reembolso pelos custos de título e documentação do veículo substituto. |

| Valor Depreciado (Diminished Value) | A perda no valor de revenda do seu carro após o acidente, mesmo que perfeitamente consertado. |

⚠️ Financiamento Pendente: Se você deve mais no financiamento do que o valor do ACV do carro, o seguro “gap” cobre essa diferença. Sem o seguro gap, você continuará pagando o financiamento de um carro que não existe mais. Nesses casos, entender as vantagens de contratar um advogado pode salvar suas finanças.

Perguntas Frequentes da Comunidade Brasileira

Quem paga o carro alugado após um acidente na Flórida?

O seguro PDL do motorista culpado é responsável pelos custos do aluguel. Se a seguradora deles demorar a aceitar a responsabilidade, você pode ter que acionar a cobertura de aluguel da sua própria apólice e ser reembolsado depois.

Posso usar meu ITIN para registrar uma reclamação de seguro?

Sim. Seu status imigratório não afeta seu direito de registrar reclamações de seguro na Flórida. As seguradoras devem processar seu caso baseando-se apenas nos fatos do acidente.

Quanto tempo tenho para processar por danos na Flórida?

Para acidentes ocorridos a partir de 24 de março de 2023, o estatuto de limitações para acidentes de carro na Flórida é de apenas 2 anos. Não atrase sua consulta legal.

A Flórida exige seguro contra Motorista Não Segurado (UM)?

Não é obrigatório pela lei do estado, mas é altamente recomendado para proteger seu patrimônio caso o outro motorista não tenha recursos para arcar com os danos.

Os Ajustadores Trabalham para a Seguradora — Não para Você

Deixe a nossa equipe jurídica lidar com as seguradoras, lutar pelo valor justo do seu carro e proteger os seus direitos de compensação médica.

Aviso Legal: Este artigo é apenas para fins informativos gerais e não constitui aconselhamento jurídico. As reformas da lei HB 837 de 2023 introduziram mudanças drásticas nas regras de negligência da Flórida — consulte um advogado licenciado na Flórida para orientação específica.

Defendendo seus direitos e interesses

Para garantir seus direitos e compensações

Mais de uma década de experiência em Acidentes de Veículos e Direito de Falências

Faça uma avaliação gratuita hoje mesmo!

Consulta Gratuita

A qualidade e o resultado da nossa assistência legal dependerão de fatores específicos relacionados aos seus casos individuais.

Juan Burgos Fala Seu Idioma

Juan Burgos é um advogado que entende plenamente o que significa ser imigrante nos Estados Unidos. Como alguém que também passou por este processo, Juan conhece os desafios e as lutas que enfrenta diariamente, e está comprometido em ajudá-lo a proteger seus direitos e obter a justiça que merece.